SMBCコンシューマーファイナンスが発表した「30 代・40 代の金銭感覚についての意識調査2019」が話題になっている。

その結果を見ると、なんと30代・40代の約4人に1人は貯金ゼロ。

約5人に3人は貯金100万円以下だという。

その調査結果を2017年・2018年・2019年と比較しつつ、なぜこうも貯蓄額が少なくなったのか、その原因について考えてみたい。

30~40代男女の60%が貯蓄額100万円以下という調査結果の内容

まずは前提となる「30 代・40 代の金銭感覚についての意識調査2019」の調査方法について。

☆調査のポイント

調査期間:2019年1月7日~9日の3日間

対象:30~49歳の男女1,000名(全年代が均等になるよう抽出)

調査方法:インターネットによるアンケート調査

この方法からわかる通り、この調査結果はそれほど厳密なものではないということがわかる。

あくまでもアンケートの答えを集計しただけの、とってもシンプルな統計調査だ。

だけど不正と欺瞞に満ちた政府の調査報告よりも、身近でリアルな結果になっている可能性もある。

というわけで、さっそく2017~2019年の貯蓄額の変遷をかいつまんで紹介しよう。

| 2019年 | 2018年 | 2017年 | |

| 貯蓄なし | 23.1% | 17.1% | 25.4% |

| 1万~50万円以下 | 24.6% | 26.2% | 28.3% |

| 50万円超~100万円以下 | 12.8% | 12.1% | 14.0% |

| 貯蓄額100万以下の割合 | 60.5% | 55.4% | 67.7% |

| 貯蓄平均額 | 195万円 | 247万円 | 132万円 |

SMBCコンシューマーファイナンスの「30 代・40 代の金銭感覚についての意識調査」で確認出来たデータは2017年から。

たった3年しかデータはないけど、2017年が最悪で、2018年にちょっと持ち直して、2019年にまた下がるといった流れになっているのがわかる。

(ちなみにこの票は元データをそのまま参考にしたのだけど、貯蓄額5,000円の人はどこに分類されるのだろう?どうでもいいけど)

見ればわかる通り、2019年は貯蓄ナシが23.1%もいる!!

貯蓄額50万円以下になると47.7%!!

貯蓄額100万円以下にいたっては、なんと60.5%に!!

たとえば30~40代のみんなが同窓会で集まったとしたら、そのうちの10人中6人は100万の貯蓄もないってことになる。

いわゆる就職氷河期は1993年~2005年だといわれている。

これはちょうど今35、6歳くらいから40代後半くらいまで。

この世代の人たちはどれだけ優秀でも、頭のいい大学を出ていたとしても、そもそも求人数がほとんどなく、まともな職に就くのが難しかった。

東証一部上場の大手企業でも、”今年の求人数ゼロ”が普通にあったのだ。

そのため正社員にもなれず、フリーターが溢れ、まともなキャリア形成が不可能という不遇の世代。

まさに近代日本の”最悪の世代”が、いま30~40代になっている。

これも貯蓄額が低い大きな要因のひとつなのだろう。

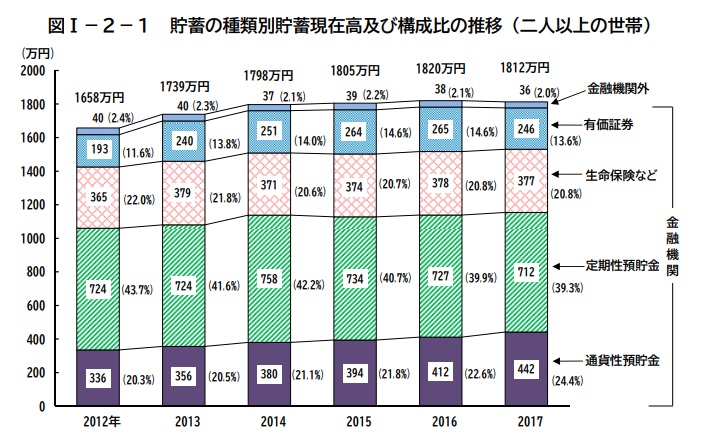

総務省統計局の貯蓄額推移

次は総務省統計局が発表した2012年~2017年の貯蓄額の推移グラフを紹介したい。

対象は2人以上の世帯。

SMBCコンシューマーファイナンスの調査とはちがい、若い人から高齢者までぜんぶまとめた数値になっている。

このグラフを見ると、貯蓄額が2012年の1658万円から、わずか5年で150万円も増加していることになっている。

…増えてるっていうか、

「世の中の人は平均で1800万円も貯金しているのかッ!?」

恐ろしくて震える。

SMBCコンシューマーファイナンスの調査結果の方が親近感が持てるし、実態に即していると思えるのはわたしだけではないだろう。

では次に、そんな「23.1%は貯金ゼロ!」という衝撃的な発表に対するネット上の意見をかいつまんで紹介したい。

ネット上の意見

- 就職氷河期世代なので収入も少ないし貯蓄もできないよ!

- 高齢者の待遇はよいのに、若者たちはないがしろにされている

- ネットのアンケートでホントの貯蓄額なんて言わないよね

- 判断するには住宅ローンや車のローンの有無も大切だ

- 給料はあがっていても、天引きされる税金は増えていて、けっきょく家計は苦しくなっている。

- この状況で消費税が上がるんだから日本オワタ!

- 老後の貯蓄なんかまったくできない。この世代のほとんどが生活保護になるかも…

- 結婚しても子育ては無理!

- 既婚か独身かでも変わるのに、そこまで調査していない。

- 貯蓄しないのではなく、できないだけ。この世代は節約をしっかりしているよ。

- 賃金が上昇しているのは国家公務員や一部の上場企業だけ。実際、ほとんどの業種で賃金は上がっていないと思う。

- アベノミクスで所得が増えたという政府の調査結果は誤魔化せても、民間の調査結果は誤魔化せなかった。

- たとえ今貯蓄があっても、親の介護がはじまったり、ちょっと大きな病気をしたら、いっきになくなってしまうだろう

- 物価は上がるし税金も上がるし、真面目に働いても貯金できない!

- 貯蓄額ってそもそもなに?投資してる資産が入るか不明瞭。

- 30代くらいまで奨学金など学資ローンの返済に余裕の大半を当てている人も多い。

- 貯蓄できる性格の人はできる、けど浪費しちゃう奴はどんな年収でも貯蓄できない。

- 調査の詳細が書いていないので、そんなに信用できない

ぜんぶわかる。

まったく、この日本という国はどうなっちまったのか。

昭和の時代は働くお父さんがいて、専業主婦がいて、子どもが3人くらいいて、それがいわゆる”普通の家庭”であった。

でも今は、年収の面から見てもそもそも前提として共働きじゃないとやっていけないし、年収が低くて結婚できない、子どもももてない、なんて人たちもたくさんいる。

なぜ、60%もの人たちの貯蓄額が100万円以下、なんて結果になったのだろうか。

アベノミクスは失敗!?

画像:首相官邸HPより参照

首相官邸のホームページに記載されているアベノミクスの概要がこちら。

第1の矢たる「金融政策」でデフレ脱却!

第2の矢たる「財政政策」で需要を創出!!

第3の矢たる「成長戦略」(規制緩和)で民間の投資や経済活動を刺激!!!!

とまあ、こんな感じで長引く不況を脱却するみたい。

でもこの中で成功しているのは、第1の矢だけな気がする。

デフレを簡単に説明すると「お金の価値が上がる=物価が安くなる」ことで不況になっちゃうこと。

このデフレ不況の象徴といえば、やっぱり牛丼!!

数年前までは、吉野家や松屋で250円で牛丼が1杯食べられたんだからスゴイ。(めっちゃお世話になりました)

だけど日銀は度重なる財政出動で流通する円の量を増やした結果、「円の価値は下がり、物価は高くなった」といえる。

ガスや電気料金なんて、ホント2017年→2018年→2019年と毎年値上がりしてる。

物価だって地味に上がり続けているし、お菓子一袋に入っている分量も地味に少なくなり続けてる。

ポテチなんて1袋買っても、全然はいってねーじゃねーか!!

というわけで、財政出動のおかげで半ば無理やりに日経平均株価は上がったけど、これはホントに景気がよくなったわけじゃなくて、ただ円の価値が下がっただけ。

一般ピープルからしてみれば、「給料は上がらないのに、物価だけ上がったよ~!」という最悪な展開になっていると言わざるを得ない。

これじゃあ、貯蓄なんてできるわけないッ!!

アベノミクスの影響で”見せかけの好景気”が続いていたわけだけど、その化けの皮も剥がれ始めているみたいだ。

国内の景気が、すでに後退局面に入った可能性が出てきました。

景気の状況を示す、ことし1月の「景気動向指数」が3か月連続で悪化し、内閣府が基調判断を「足踏み」から「下方への局面変化」に修正したためです。

政府がことし1月に示した「今の景気回復が戦後最長になったとみられる」という見解とは異なる結果が出た形です。

参照元:国内景気 すでに後退局面の可能性 景気動向指数3か月連続悪化(NHKニュースWEB)

就職氷河期ど真ん中世代の私個人の感想としては、「景気がよくなった実感ないのに、”後退局面”ってどーいうことだよ!!」の一言に尽きる。

せめて「最近給料上がってきたけど、また景気後退するのか~」くらいは思いたかった…。

貯蓄額が少なくなった2つの原因と対策

というわけで、まとめると2つの原因が見えてきた。

①30代・40代は氷河期世代の真っただ中である。

②アベノミクスで景気なんてよくなってない。

この2つの大きな要因があって、4人に1人は貯蓄額ゼロという衝撃的な結果になったのだろう。

では、私たち低所得で能力のない一般市民はこれからどうやって生きていけばいいのか?

世の中は無責任にも”副業しましょう”という流れになってきている。

政府の減税とか経済政策なんかは当てにせず、しっかりと本業を持ち、さらに副業をこなすことが、今後の貯蓄額を増やすカギになるのかもしれない。